No cobalto no party. Esta es la realidad a la que se enfrentan los fabricantes de coches que quieran abrazar definitivamente la electrificación. La Federación de Industrias Alemanas lo lleva advirtiendo desde hace bastante tiempo: se acerca una escasez de materias primas ante una demanda que crece más rápido que la capacidad de producción.

Más del 60 % del cobalto proviene de la República Democrática del Congo (RDC), donde los temores sobre la inestabilidad política y los desafíos del abastecimiento ético se combinan para poner en peligro el suministro. Sin cobalto, cobre, grafito, litio o manganeso no habrá tecnología eléctrica, al menos hasta que haya alternativas viables.

Un mineral que alcanza máximos históricos

El precio del cobalto alcanza ahora mismo los 91.000 dólares la tonelada métrica. Solo en marzo de este año se ha pagado aún más caro, alcanzando los 94.800 dólares. Los fabricantes de coches, de ordenadores y los de teléfonos móviles encabezan las principales industrias consumidoras de este valioso metal.

¿Por qué es tan preciado? El cobalto es uno de los principales materiales para la producción de baterías de automóviles junto con el litio. En aleación con otros metales, cuenta con propiedades que hacen que las baterías sean más duraderas y asequibles.

Desde que en 2010 se introdujera la cotización del cobalto en la Bolsa de Metales de Londres, su precio se ha disparado más de 270 %. Según S & P Global Market Intelligence, la producción de cobalto aumentará a 219.000 toneladas en 2022 de las 122.000 toneladas del año pasado.

¿Y quienes dominan el mercado? Glencore, que produjo 28.000 toneladas en 2016; Huayou Cobalt de China; la minera estadounidense Freeport-McMoran y Eurasian Resources Group.

De hecho, hace unas semanas, Glencore acordó vender alrededor de un tercio de su producción de cobalto en los próximos tres años al reciclador chino de baterías GEM.

El principal productor de cobalto en el mundo es la RDC, un país cuyo presidente se ha negado a abandonar el poder aún bajo las peticiones del Consejo de Seguridad de la ONU, que le ha pedido que celebre elecciones.

Mientras que la producción mundial se concentra principalmente en la RDC, inestable y devastada por la guerra, el refinamiento global se concentra principalmente en el mayor rival de los Estados Unidos, China. La exportación de cobalto del Congo a China comprende el 40 % del comercio mundial de este material.

El plan B de los fabricantes

Esta fiebre del cobalto está haciendo que fabricantes como Volkswagen o BMW ya estén pensando en alternativas. De hecho, a finales de año, Volkswagen se reunió con grandes productores de cobalto, incluido el gigante minero Glencore, para negociar acuerdos de suministro, sin mucho éxito al parecer.

BMW por su parte ha invertido 200 millones de euros en un centro para fabricar celdas de batería ante la probable escasez de materias primas a las que se enfrenta Alemania. El objetivo es controlar toda la cadena de valor, desde la selección de materiales hasta la subcontratación de celdas de batería.

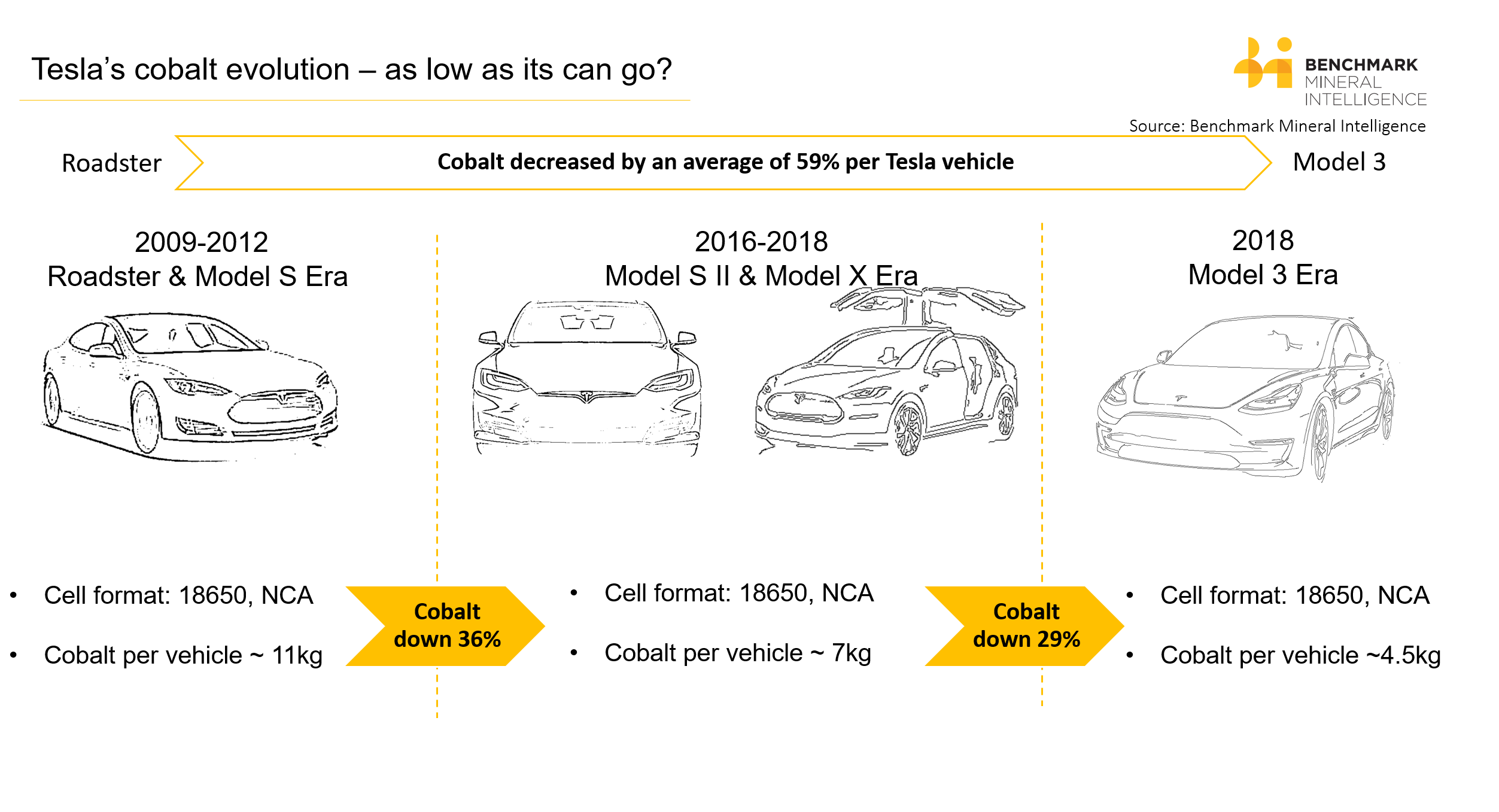

Tesla, por otro lado, defiende la tecnología de níquel-cobalto-aluminio que requiere menos de un tercio de la cantidad de cobalto, a diferencia de las baterías de níquel-manganeso-cobalto preferidas por la mayoría de los fabricantes de vehículos, que contienen alrededor del 20 % de cobalto. Su principal socio en la producción de baterías es Panasonic, que obtiene su polvo de cátodos de Sumitomo Metal Mining.

En los últimos años, la empresa de Elon Musk ha estado reduciendo significativamente la cantidad de este mineral. Según Benchmarck Mineral Intelligence, durante la era del Roadster y del Model S (2009-2012), la cantidad de cobalto por vehículo era de 11 kg.

Ya desde 2016 hasta la actualidad, esa cantidad se ha visto reducida a 7 kg por vehículo con el nuevo Model S y en el Model X, y para el Model 3 el cobalto se ha reducido a 4,5 kg.

La japonesa Panasonic dijo que estaba al tanto de los problemas en la RDC y que buscaba obtener material en otros lugares, así como reducir su dependencia del cobalto.

Otra diferencia significativa entre Tesla y otros fabricantes de automóviles ha sido el uso de motores de inducción en sus modelos Roadster y Model S, que a diferencia de los motores de tracción con imán permanente no tiene elementos de tierras raras, unos minerales muy cotizados y cuya producción monopoliza China.

La búsqueda de cobalto en Australia y Canadá ante la inestabilidad centroafricana

Al menos media docena de desarrolladores de minas de Australia y Canadá están actualmente en conversaciones sobre potenciales acuerdos de suministro con baterías y fabricantes de automóviles para la producción en algún momento más allá de finales de 2019-2021, según Reuters.

Y es que sus recursos representan una solución a la inestabilidad política que reina en la RDC. De hecho, cualquiera que tenga suministro de este material fuera de África, tiene asegurado como mínimo el interés de muchos inversores y prospectores.

La explotación en Australia y Canadá será pequeña de momento, produciendo alrededor de 1.000 a 5.000 toneladas respectivamente, en un mercado global que se espera que se incremente a unas 157.000 toneladas para el 2023.

De hecho, la fiebre por este material ha devuelto a la vida a un pueblo canadiense llamado Cobalt, en Ontario. En octubre de 2017 Bloomberg se hacía eco de la historia de este lugar de 1.100 habitantes calificado como 'pueblo fantasma', que ha vuelto a renacer gracias a sus yacimientos.

Ante un escenario así, cada vez resuena con más fuerza la alternativa de las baterías en estado sólido: autonomía, carga rápida, seguridad y bajo coste. Otra posible solución son las baterías de sodio, que pueden ofrecer un almacenamiento mucho más rentable que el litio, otro material polémico y abaratar costes de producción en un 80 %.

Especulación, trabajo infantil... la parte más oscura del cobalto

Hasta hace tres años, se producía en el mundo más cantidad de cobalto de la que se consumía, pero con el auge del coche eléctrico y de la cada vez más competitiva industria de los teléfonos móviles y otros dispositivos, ha llegado ha disparar su precio y su interés por los inversores.

El cobalto tiene la cualidad de potenciar las propiedades de otros metales como el litio, el componente más usado en las baterías, y según datos de la BBC, los fabricantes de baterías acaparan cada año el 45 % de la producción global de este mineral.

Según operadores financieros de Londres, media docena de fondos de inversión han comprado en los últimos meses 6.000 toneladas de cobalto valoradas en 280 millones de dólares (sí, para especular). Además, el gobierno chino ha comprado en los últimos dos años 5.000 toneladas de este metal; el 43 % del cobalto refinado de produce en China.

¿Problema? Se trata de un mercado muy especializado y encontrar nuevos clientes es complicado, pero sin duda lo más preocupante es la realidad de la esclavitud infantil que esconde la obtención de esta materia prima.

Los mayores depósitos mundiales conocidos se encuentran en el llamado cinturón cuprífero centroafricano: República del Congo, Zambia, Zimbabue y Uganda, países mal llamados del 'Tercer Mundo', pues sus territorios son ricos en materias primas. Es el 'Primer Mundo' el que los ha empobrecido y mira desde la comodidad cómo se sumen en guerras civiles eternas para hacerse con el control de las minas y recursos que Occidente expoliará, a veces ajeno a la ausencia de derechos humanos y a la desigualdad.

En 2016, un informe de Amnistía Internacional sacó a la luz el precio que pagan los trabajadores en la RDC: adultos y niños que arriesgan sus vidas al extraer de peligrosas minas el material.

El informe documenta cómo los comerciantes compran cobalto en áreas donde abunda el trabajo infantil y lo venden a Congo Dongfang Mining, una subsidiaria del gigante mineral chino Zhejiang Huayou Cobalt Ltd.

En declaraciones a la ONG, los niños admitieron que trabajaban hasta 12 horas al día en las minas, llevando cargas pesadas para ganar entre uno y dos dólares por día. En 2014, aproximadamente 40.000 niños trabajaron en minas en el sur de la RDC, muchos de ellos extrayendo cobalto y bajo el mando de los señores de la guerra, según UNICEF.

{kind=link}

El principal problema es que no existe una regulación del mercado global de cobalto; no se rige por las normas vigentes sobre 'minerales de conflicto' en los Estados Unidos, como son el oro, el coltán/tántalo, el estaño y el tungsteno extraídos en la RDC.

Las grandes empresas alegan que rastrear el origen de los minerales que usan es poco menos que misión imposible por la complejidad de la cadena de suministro, pero que siguen una política de tolerancia cero hacia el trabajo infantil.

Entre los fabricantes de vehículos eléctricos, Amnistía descubrió que, aunque Tesla y BMW habían tomado medidas "moderadas", General Motors, Volkswagen, Fiat, Chrysler y Daimler solo habían tomado medidas "mínimas" y Renault no había tomado ninguna medida.

Dicho esto, Tesla se salvó: "la compañía [Tesla] no figura en el informe porque su principal proveedor de células de batería, Panasonic, obtiene su cobalto de Filipinas y no del Congo".

Quizá la responsabilidad de elegir lo que compramos y conocer su origen sea nuestra y solo nuestra.

Ver todos los comentarios en https://www.xataka.com

VER 57 Comentarios